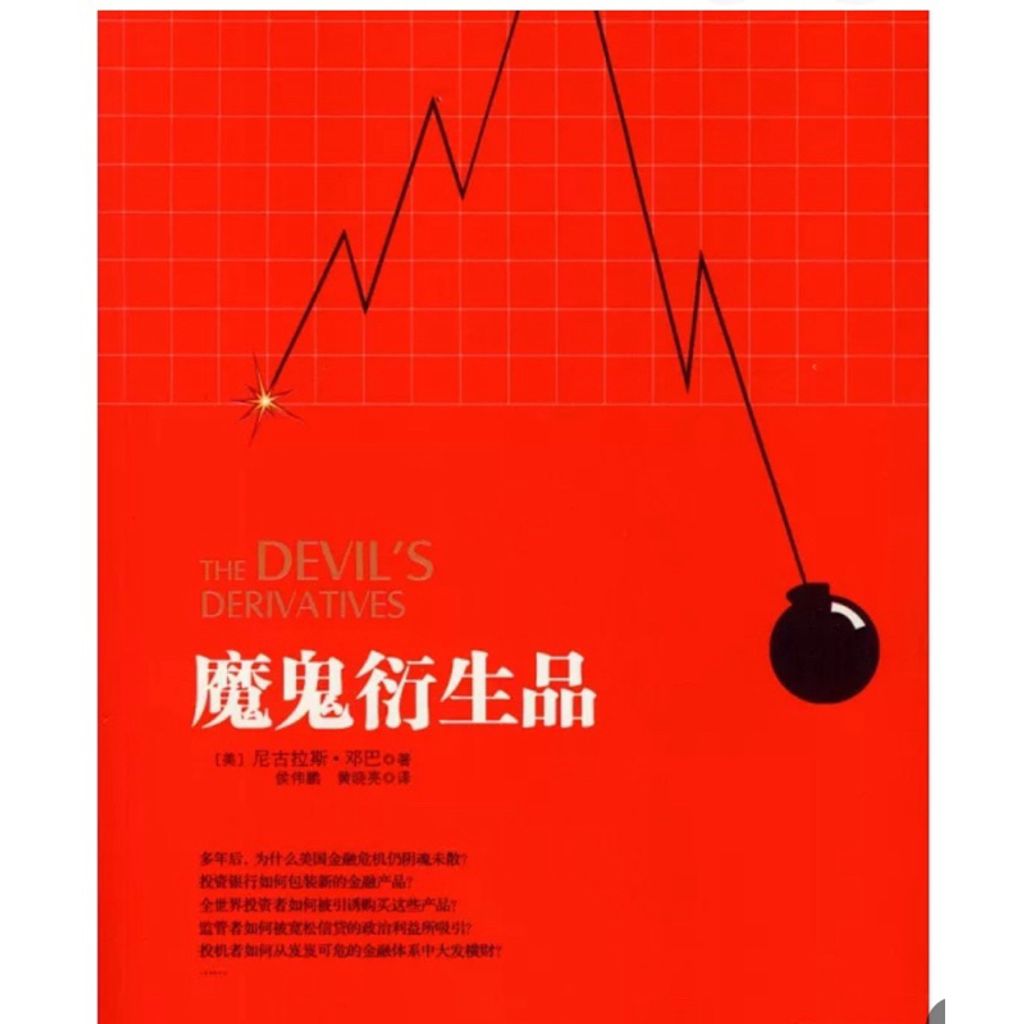

[58N-3]魔鬼衍生品 作者:(美)鄧巴 語言:簡體中文 出版社:中信出 日期:2014/01/01

NT$ 329.00

作為金融創新的金融衍生品,曾在西方發達國家的資本市場上扮演了重要的角色。但自從2008年爆發全球金融危機后,這些熟悉而又神秘的衍生品的本來面目逐漸被我們揭穿,它們引誘傳統銀行家與消費者,然后通過賄賂評級機構,互相串通,導致金融系統的全面崩潰。本書為我們講述了現代金融創新秘而不宣的故事——投資銀行如何創造新的金融產品,全世界投資者如何被吸引並購買這些產品,監管者如何受到寬松信貸這一政治利益的吸引,投機者如何從岌岌可危的金融體系中大發橫財。

Nicholas Dunbar(尼古拉斯·鄧巴):著名的財經記者,是彭博資訊與路透社頗具影響力的專欄作家。已經出版《創造金錢:長期資本管理公司背后的傳奇(Inventing Money: The Story of Long-Term Capital Management and the Legends Behind It)。

收回

目錄

第1章 對賭讓銀行楚楚動人

20世紀80年代后期,「銀行信用證」與最新發明的信用違約互換(CDS)成為轉移信用風險的兩種方法。高盛通過運用信用違約互換產品幫助希臘成功加入「歐元區」,自己也獲得了高額的回報。

第2章 走向緩沖墊

風險價值(VAR)和場外交易衍生品(OTC)的推出使得交易頭寸和銀行利潤都開始呈現快速增長。但在1998年,該模式的弊病因長期資本管理公司的崩潰而顯露出來,可在這次讓華爾街瀕於毀滅的事件中,交易員與監管者卻都沒有正確地吸取教訓,使金融系統深陷更為嚴重的災難之中。

第3章 免費午餐上的加工食品

一群聰明絕頂而野心勃勃的交易員,在幾位數學奇才的輔助下,成功地將一批高風險投資包裝成了AAA級資產。這一切是通過令人咋舌的新型擔保債務憑證(CDO)市場實現的,原本小心謹慎的銀行現在希望在不承擔多余風險的前提下,尋求新的投資組合多元化之路,在評級機構的支持下,它們成功將這些風險蔓延至整個歐洲。

第4章 心碎綜合征

在JP摩根與德意志銀行的推動下,擔保債務憑證高歌猛進,為它們帶來了巨額的銷售額與交易量,但是要想賺到真金白銀,交易員們還得設法把這些風險隱藏得更巧妙些。這需要利用布萊克-斯科爾斯式的信用,這套全新的數學模型似乎能讓信用風險馬上消失於無形。評級機構在這場金融創新之中也不甘落后,在收取數十億美元佣金的同時,悄悄地掩蓋住了大多數客戶的不滿之聲。

第5章 管制捕獲論

20世紀90年代,美聯儲主席艾倫•格林斯潘主張金融監管不能阻礙金融創新的步伐,並且在1998年的新法規中放松了對大型銀行的監管。但是,監管者顯然不具備監督銀行濫用金融創新的能力與技能,因此只能聽之任之。

第6章 房地產市場化為灰燼

由於房利美和房地美的參與,CDO產品市場需求旺盛。 交易商發明了信用違約互換產品,通過將次級債券打包成CDO滿足了這一需求。對推廣該類產品的交易商而言,他們需要類似美國國際集團這樣的保險公司,為交易中最為安全的部分購買違約互換,他們也需要類似保爾森基金這樣的對沖基金公司來對沖次級風險。但隨着2006年年底美國房地產市場泡沫開始破滅,交易商只能將其自身交易進行對沖,並將其出售給毫不知情的投資者。

第7章 撒旦之眼

交易商看似安全的投資充斥着整個市場,這些投資中部分屬於次級債券。在此之后,交易商設立了影子銀行以購買相關資產。為追求更高的收入,評級機構也鼓勵這一新興市場的發展。華爾街將這些機械的結構性投資工具(structured investment vehicles)視為購買次級CDO產品的理想客戶,為此專門設立了該類機構。但在2007年的第一波危機中,投資者紛紛從這一市場逃離,導致這些機構一夜間覆滅。銀行不得不將該類機構分離出來,這進一步引發了銀行的次級債務問題。

第8章 巨額擔保損失

以市場為基礎的經濟運行體制,需要依賴透明的價格機制,來保持各方的市場信心,但由於大量復雜的有毒資產的存在,其價值無法評估,市場信心受到了侵蝕。像高盛這類聰明的公司利用其交易實力,制造價格信息,幫助他們從像AIG這類交易對手那里攫取了巨額擔保賠款。當市場價格暴跌並開始損害銀行的資產負債表時,災難就已經降臨,金融危機開始從美國蔓延開來。

后記

致謝

注釋

Nicholas Dunbar(尼古拉斯·鄧巴):著名的財經記者,是彭博資訊與路透社頗具影響力的專欄作家。已經出版《創造金錢:長期資本管理公司背后的傳奇(Inventing Money: The Story of Long-Term Capital Management and the Legends Behind It)。

收回

目錄

第1章 對賭讓銀行楚楚動人

20世紀80年代后期,「銀行信用證」與最新發明的信用違約互換(CDS)成為轉移信用風險的兩種方法。高盛通過運用信用違約互換產品幫助希臘成功加入「歐元區」,自己也獲得了高額的回報。

第2章 走向緩沖墊

風險價值(VAR)和場外交易衍生品(OTC)的推出使得交易頭寸和銀行利潤都開始呈現快速增長。但在1998年,該模式的弊病因長期資本管理公司的崩潰而顯露出來,可在這次讓華爾街瀕於毀滅的事件中,交易員與監管者卻都沒有正確地吸取教訓,使金融系統深陷更為嚴重的災難之中。

第3章 免費午餐上的加工食品

一群聰明絕頂而野心勃勃的交易員,在幾位數學奇才的輔助下,成功地將一批高風險投資包裝成了AAA級資產。這一切是通過令人咋舌的新型擔保債務憑證(CDO)市場實現的,原本小心謹慎的銀行現在希望在不承擔多余風險的前提下,尋求新的投資組合多元化之路,在評級機構的支持下,它們成功將這些風險蔓延至整個歐洲。

第4章 心碎綜合征

在JP摩根與德意志銀行的推動下,擔保債務憑證高歌猛進,為它們帶來了巨額的銷售額與交易量,但是要想賺到真金白銀,交易員們還得設法把這些風險隱藏得更巧妙些。這需要利用布萊克-斯科爾斯式的信用,這套全新的數學模型似乎能讓信用風險馬上消失於無形。評級機構在這場金融創新之中也不甘落后,在收取數十億美元佣金的同時,悄悄地掩蓋住了大多數客戶的不滿之聲。

第5章 管制捕獲論

20世紀90年代,美聯儲主席艾倫•格林斯潘主張金融監管不能阻礙金融創新的步伐,並且在1998年的新法規中放松了對大型銀行的監管。但是,監管者顯然不具備監督銀行濫用金融創新的能力與技能,因此只能聽之任之。

第6章 房地產市場化為灰燼

由於房利美和房地美的參與,CDO產品市場需求旺盛。 交易商發明了信用違約互換產品,通過將次級債券打包成CDO滿足了這一需求。對推廣該類產品的交易商而言,他們需要類似美國國際集團這樣的保險公司,為交易中最為安全的部分購買違約互換,他們也需要類似保爾森基金這樣的對沖基金公司來對沖次級風險。但隨着2006年年底美國房地產市場泡沫開始破滅,交易商只能將其自身交易進行對沖,並將其出售給毫不知情的投資者。

第7章 撒旦之眼

交易商看似安全的投資充斥着整個市場,這些投資中部分屬於次級債券。在此之后,交易商設立了影子銀行以購買相關資產。為追求更高的收入,評級機構也鼓勵這一新興市場的發展。華爾街將這些機械的結構性投資工具(structured investment vehicles)視為購買次級CDO產品的理想客戶,為此專門設立了該類機構。但在2007年的第一波危機中,投資者紛紛從這一市場逃離,導致這些機構一夜間覆滅。銀行不得不將該類機構分離出來,這進一步引發了銀行的次級債務問題。

第8章 巨額擔保損失

以市場為基礎的經濟運行體制,需要依賴透明的價格機制,來保持各方的市場信心,但由於大量復雜的有毒資產的存在,其價值無法評估,市場信心受到了侵蝕。像高盛這類聰明的公司利用其交易實力,制造價格信息,幫助他們從像AIG這類交易對手那里攫取了巨額擔保賠款。當市場價格暴跌並開始損害銀行的資產負債表時,災難就已經降臨,金融危機開始從美國蔓延開來。

后記

致謝

注釋

臻品齋書店在發貨前,

📚書本包裝一層氣泡袋,

再一層強化塑膠包裝袋,

最後才裝進破壞袋!

強化包裝,讓愛書人收到書不失望!❤️

×